シリーズAとは?資金調達における定義や金額、投資ラウンドについて

【目次】

シリーズAとは

シリーズA(英語:Series A)とは、スタートアップに対する投資ラウンドの1つの段階のことです。ここでいう投資ラウンドとは、企業の成長フェーズをさします。アメリカのシリコンバレーを中心に生まれた考え方であり、投資家がスタートアップに対する投資額を決める際の判断材料の1つとして活用されています。

資金調達を望むスタートアップ側からすると、シリーズAをはじめとする投資ラウンドの考え方を知っておくことで、資金調達できる金額やタイミングなどを検討できます。なお、バリュエーション(企業価値)が高いほど、1株当たりの企業価値が高くなるので、同じ株式数を放出して資金調達をする場合には、バリュエーションが低い場合に比べて、資金調達できる金額も増加するのが一般的です。

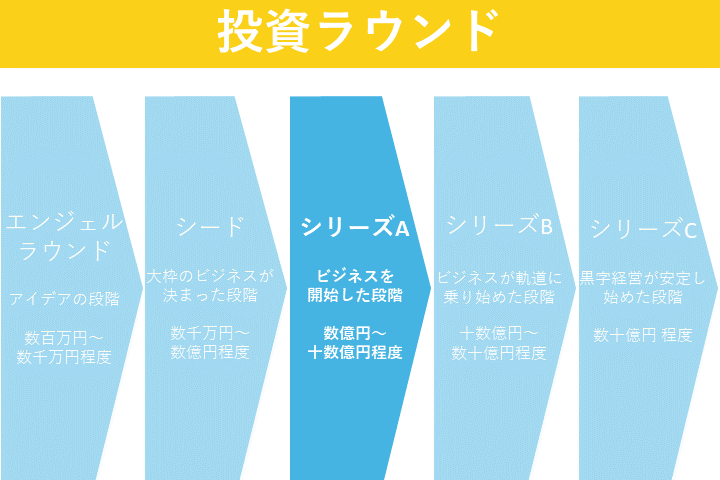

多くの場合、シリーズAにおけるスタートアップではプロトタイプが完成し、製品の提供を開始している段階にあります。また、資金調達額は数千万円〜十数億円程度、調達期間は半年程度、調達先はベンチャーキャピタルであるケースが多いです。

シリーズAの定義

資金調達における「シリーズ」は、スタートアップの成長フェーズを示す指標として位置付けられています。この指標は、優先株式の株式種類と一致するのが通例です。

具体例を挙げると、「A種優先株式を用いた資金調達であればシリーズA、B種優先株式であればシリーズB」というように定義されています。つまり、種類株式のアルファベットが、シリーズAの由来です。

スタートアップについては以下記事で解説しています。スタートアップがどのよう組織でどんな特徴があるのかを知ることで、資金調達に対する理解も深まりますので、是非ご一読ください。

シリーズAの資金調達方法

一般的に、シリーズA以降の資金調達は、種類株式を発行することで実施します。種類株式とは、通常の株式とは異なる権利や条件を付与して発行する株式のことです。種類株式に付与できる権利や条件については、会社法で規定されています。

スタートアップが投資家から資金調達を行う際に活用される種類株式の代表例としては、「優先株(配当金や会社を清算する際の残余財産を優先的に受け取る権利を持つ株式)」のほか、「上場時などに普通株式に転換できる転換請求権が付与されている株式」や「転換に関する条項が規定されている株式」などが挙げられます。

上記のように、投資家にとって有利な条件で株式を発行することで、ハイリスクなスタートアップに対する投資のインセンティブを高めることができます。

ここからは、シリーズAにおける資金調達方法の把握に役立つ情報として、「投資家の種類」および「ピッチで投資家に伝えるべきこと」を取り上げます。

投資家の種類

シリーズAの資金調達先となる投資家には、主にベンチャーキャピタルとコーポレート・ベンチャーキャピタルの2つが挙げられます。

ベンチャーキャピタルとは、スタートアップなど高い成長率が見込まれる未上場企業に対して、主に出資(資金提供の対価としてここでは主に株式を取得)の形で投資を行う会社のことです。また、コーポレート・ベンチャーキャピタルとは、事業会社が主に自己資金を基にファンドを組成し、未上場企業に出資を行う組織をさします。

ピッチで投資家に伝えるべきこと

多くの場合、シリーズAにおけるピッチでは、投資家が自社のビジネスに投資すべき理由を示すことが目的として掲げられます。この目的を達成するには、「そのビジネス(解決策)を選んだ理由」「今そのビジネス(解決策)を行う理由」「自社(自身のチーム)がそのビジネスを行う理由」を説明することが求められます。

そのほか、ピッチの際に投資家に伝えるポイントは、主に以下のとおりです。

- 「顧客が直面する課題と、それが顧客に与える影響」、「自社の製品がどのようにそのニーズを解決し、顧客の生活をより良いものにするのか」を示す

- 明確かつ簡潔に説明する(例:平易な英語を使う、専門用語をできるだけ避ける)

- 概要の説明を心がけて、投資家からの質問の余地を残す

- 自社でこれまでに構築してきたビジネスについて伝えるところから開始する

- 自社のビジネスがどこに向かっているのか、ビジョンを示す

- 資金調達が、自社のビジネスがそのビジョンに到達するのに役立つ理由を示す

シリーズA以外の投資ラウンド

シリーズA以外の投資ラウンドの代表例として、以下を取り上げます。

- エンジェルラウンド

- シード

- シリーズB

- シリーズC-F

それぞれの概要と資金調達額を順番に紹介します。

エンジェルラウンド

創業前後のアイデア段階にあるスタートアップに対する投資のことであり、「プレシードラウンド」とも呼ばれています。

多くの場合、エンジェルラウンドにおけるスタートアップは最初期であるため、アイデアのみが存在し、メンバーや顧客などはほとんど抱えていない状態にあります。資金調達額は数百万円~数千万円程度です。

詳細については以下記事で解説しておりますので、興味がある方はご一読ください。

シード

大枠のビジネスが定まった段階にあるスタートアップに対する投資のことです。シリーズAの前段階に位置しており、製品の具体的な内容や販売方法などは決まっておらず、プロトタイプを開発している段階にあります。資金調達額は、数千万円〜数億円程度です。

シリーズB

シリーズAの後に一定の収益を出せるようになり、ビジネスが軌道に乗っている段階にあるスタートアップに対する投資のことです。多くの場合、シリーズBの段階にあるスタートアップでは、今後さらに成長するための資金が求められます。資金調達額は、十数億円〜数十億円程度です。

詳細については以下記事で解説しておりますので、興味がある方はご一読ください。

シリーズC-F

シリーズBの後に安定的な収益を出せるようになり、上場までの段階にあるスタートアップに対する投資のことです。シリーズC-Fの段階にあるスタートアップでは、イグジットに向けて十分な利益もしくは売上を出すための資金が求められます。資金調達額は、数十億円程度です。

投資ラウンドについて以下記事で詳細に解説しています。併せて読んでいただくとより全体観を把握しやすくなりますので、ご一読ください。

シリーズA以降の注意点

シリーズA以降に投資家から資金調達を行う際は、一般的にベンチャーキャピタルなどの投資家との間で投資契約を締結します。このときの注意点は、主に以下の2つです。

- 取締役への株式買取請求や損害賠償請求

- 必要以上に細かい事前協議や事前承認

それぞれの注意点を順番に紹介します。

取締役への株式買取請求や損害賠償請

投資契約を締結することで、多額の資金を獲得できるものの、大きな責任が伴います。とはいえ、投資を受けられたスタートアップであっても、必ずしもビジネスに成功するとは限りません。そのため、たとえ現在のビジネスに失敗しても、自社のメンバーが再起できる状態を作っておくことが大切です。例えば、「廃業時にメンバーに対して株式の買い取りを求める」ような事項を契約書に盛り込むことは避けましょう。

事前協議や事前承認を求める内容

投資契約を締結すると、定款の変更や合併による組織再編行為といった会社の重要な意思決定について投資家の承諾が必要となる可能性があります。ただ、スタートアップの強みの一つとして「少人数で迅速に意思決定し実行に移せる」があるため、細かい点にまで投資家に干渉されると企業の運営がスムーズに進行できなくなるおそれがあります。

以上のことから、必要以上に細かい事前協議や事前承認が求められる旨については、投資家に交渉を持ちかけることが望ましいです。

DEEPTECH DIVE

本記事を執筆している東京大学協創プラットフォーム開発株式会社(東大IPC)は、東京大学の100%出資の下、投資、起業支援、キャリアパス支援の3つの活動を通じ、東京大学周辺のイノベーションエコシステム拡大を担う会社です。投資事業においては総額500億円規模のファンドを運営し、ディープテック系スタートアップを中心に約40社へ投資を行っています。

キャリアパス支援では創業期~成熟期まで、大学関連のテクノロジーシーズを持つスタートアップへの転職や副業に関心のある方とのマッチングを支援しており、独自のマッチングプラットフォーム「DEEPTECH DIVE」を運営しています。

DEEPTECH DIVEにご登録頂くと、東大IPC支援先スタートアップの求人募集情報を閲覧でき、またスタートアップから魅力的なオファーを受け取ることができます。ご登録は無料で、簡単なプロフィールを入力頂くことでご利用頂けます。

今すぐにキャリアチェンジをお考えでない方でも、東大IPC社員へのカジュアル相談は大歓迎です!もしご興味のある方は是非、マッチングプラットフォーム「DEEPTECH DIVE」にご登録ください。