優先株とは?投資家と企業双方のメリット・デメリット、種類を解説

【目次】

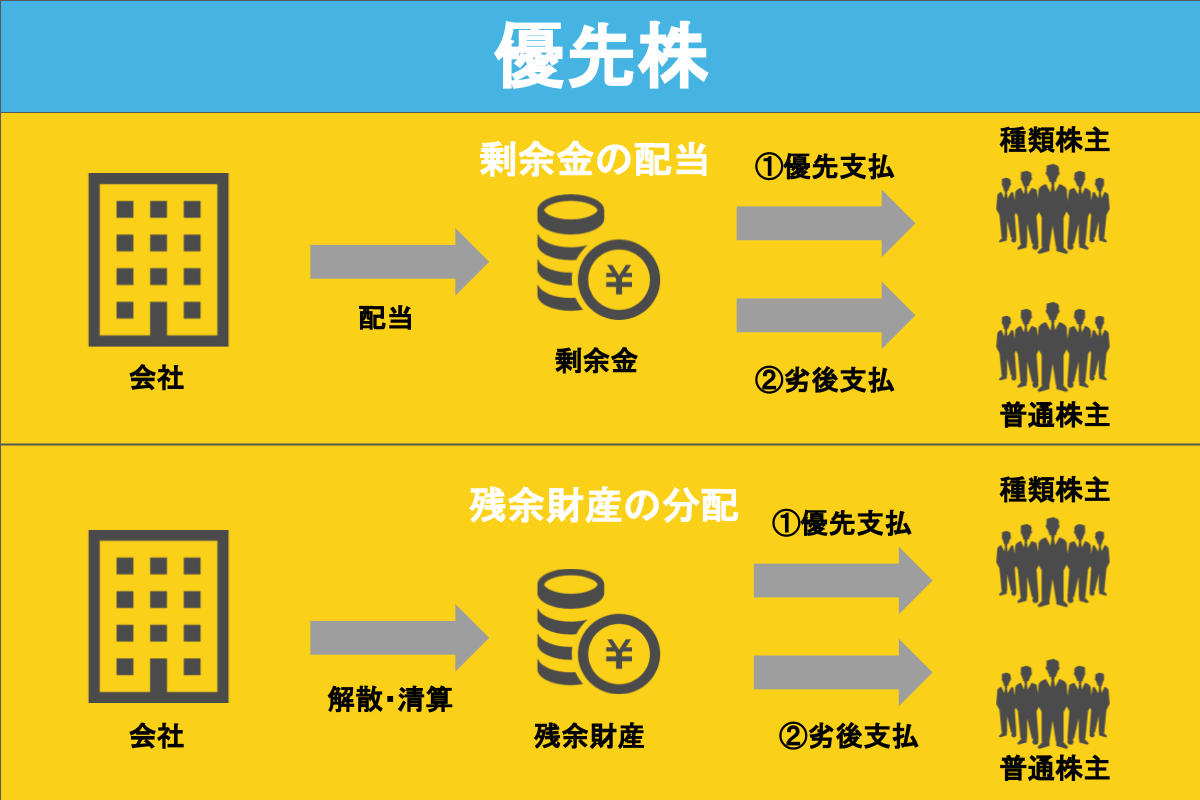

優先株とは?

優先株(英語:Preferred Stock、またはPreferred Shares)とは、普通株と比べると優先的な地位が得られる種類株式を意味する言葉です。これとは反対に、投資家の視点で普通株と比べると劣る地位に置かれる株式は、「劣後(後配)株」と呼ばれています。

優先株は、「剰余金の配当」および「残余財産の分配」に関して、普通株よりも優先的に受け取れるように設計されている一方で、議決権に一定の制限が付されるのが一般的です。

なお、スタートアップでは配当が行われるケースは少なく、既存株式の希薄化を抑えたうえで資金調達できることから、近年のベンチャーキャピタル(VC)や事業会社によるスタートアップ投資では、普通株ではなく優先株が用いられるケースが多いとされています。

スタートアップおよびベンチャーキャピタルについて詳しく知りたい場合は、以下の記事をご確認ください。

優先株の知名度が上がるきっかけとなった事例の1つに、1998年および1999年に実施された、政府による大手銀行に対する公的資金注入が挙げられます。とりわけ1999年に実施された資金注入の大半では、銀行が優先株を発行し、それを政府が買い取る形式が採用されました。

ちなみに、優先株は、ハイブリッド証券の1種でもあります(そのほか、期限付劣後債、永久劣後債、優先出資証券なども該当)。ハイブリッド証券とは、株式と債券の要素を複合化した証券であり、債券と株式の双方の性格を持つものです。投資家の視点では配当(利息)が支払われ、債券のように満期や繰上償還時に額面で償還されるという性質がある一方で、発行する企業の視点では株式のような資本性があります。

優先株のメリット・デメリット

想定されるメリット・デメリットは、受取側と発行側によって異なるため、本章ではそれぞれの立場に分けて順番に解説します。

投資家が優先株を取得するメリット・デメリット

はじめに、投資家側に生じる効果の中から代表的なものをピックアップし、順番に解説します。

メリット

特に大きな利点は、「参加型優先株式(詳細は後述)」の場合、配当金を2重に受け取れることだと考えられています。「参加型優先株式」を取得すれば、優先株から得られる配当だけでなく普通配当も受け取れることから、普通株を保有している場合と比べてリターンを増やすことが可能です。

また、優先株の取得は、投資のリスクを軽減する方法としても効果的です。普通株に投資すると、投資先企業の経営状態が悪化してしまった場合に、リターンが投資総額を下回ってしまう可能性が高まります。しかし、優先株を取得しておけば、こうした状況であっても一定の優先配当額が保証されていることから、比較的安全に投資を進めることが可能です。

そのほか、投資先企業が倒産するケースを想定したリスクヘッジを講じられる点も、投資家の視点では魅力的だといえます。

デメリット

上記で解説したように、優先株は投資対象として魅力度が高い一方で、以下で説明するような問題に悩まされる可能性もゼロではないため把握しておきましょう。

優先株には、一般市場で売買される銘柄が非常に少なく、全体的に流動性が低い傾向が見られます。また、上場していない企業の優先株については、たとえ経営状態が良好であっても、株価が劇的に上昇する見込みが薄いことから、売買による利益(キャピタルゲイン)の獲得が難しく、とりわけ短期間で売買を繰り返すことを念頭に置く投資家には不向きといえます。

とはいえ、こうした優先株の特徴は、「利益の減少やネガティブなニュースなどを原因とする株価の大幅な下落が起こりにくい」という側面では利点として捉えることもできます。

さらに、中には権利が保護されている優先株も見られるものの、基本的には議決権が制限されていることも、欠点の1つとして数えられます。議決権に制限がかけられている場合、たとえ投資先企業の経営が傾いたとしても、経営に介入することは認められません。そのため、株主としての権利を自由に行使したいのであれば、議決権が保護されている株式の方が目的に合っているでしょう。

優先株を発行するメリット・デメリット

続いて、発行企業側に生じる効果の中から代表的なものをピックアップし、順番に解説します。

メリット

ここまでの解説を読むと、投資家ばかりに魅力度の高い株式であるとイメージしてしまいやすいですが、発行する企業側の視点でも主に以下のようなメリットが期待できます。

- 資金調達手段として利用しやすい(経営の自由度を維持できる)

- 自己資本比率を向上できる

一般的に、優先株は「優先的に配当を受けられる」「流動性が低い」などの理由から、普通株に比べて株価が高い傾向にあると考えられています。そのため、企業側の視点では、1株あたりに出資が期待できる金額が大きくなります。これにより、より少ない株数を発行して持分の希薄化を抑えながら(経営の自由度を維持しながら)、必要な額の資金調達を行うことが期待できます。

加えて、優先株の対価として得られた資金は資本金となり、結果として自己資本比率を向上させられる点もメリットの1つとして数えられます。企業を経営するうえで、自己資本比率を向上させる必要性に迫られるケース(例:融資を受けたい場合)は少なからず存在することから、これを叶えるための手段の1つとして優先株の発行があることを把握しておくと良いでしょう。

デメリット

優先株の発行は資金調達および自己資本比率を上昇させる手段として非常に魅力的であるものの、以下のような不利益を被る可能性がある点には注意が必要です。

- 自社のイメージの悪化を招くリスクがある

- 種類株主総会を開催する必要がある場合がある

優先株は資金調達手段として魅力的である反面、外部からは「資金繰りの厳しい企業が実施する」といったイメージを持たれるおそれがあります。これにより、自社のイメージの悪化を招くことがあるため、発行する際は注意が必要です。

また、決議事項の内容によっては、株主総会だけでなく種類株式総会での決議が求められるケースもあります。

優先株の種類

本章では、優先株を4つの分類別に、それぞれの類型を順番に解説します。

参加型優先株式(完全参加型優先株式)

優先株主が、所定の優先配当金の支払を受けたあと、追加的に残余の分配額から配当を受けることができるパターンを参加型優先株式(完全参加型優先株式)といいます。日本ではこの方式が比較的多いと言われています。

後述する「非参加型」と比べると取得するためのコストが高い傾向にあるものの、優先株の中では最も多くの分配が支払われることから、インカムゲインの獲得を狙う投資家の視点では魅力的だといえます。

非参加型優先株式

参加型と違い、優先株主が追加的な配当を受けることができないパターンを非参加型優先株式といいます。アメリカでは、この方式が比較的多いと言われています。

参加型は投資家側に有利であるのに対して、非参加型は発行企業側に有利であるといえます。これは、非参加型優先株式を取得した投資家からすると、一般株主と比較したときに必ずしも得られる配当額の総額が多くなるとは限らず、むしろ優先配当額が普通株の配当金よりも少ない場合には、分配時に不利益を被ってしまうおそれがあるためです。

以上のことから、非参加型優先株式を取得した投資家の中には、配当金の分配状況によっては非参加型優先株式から普通株に保有を変更しようと図るケースも見られます。

制限参加型優先株式

参加型と非参加型の中間に位置する方式です。参加型ではあるものの、その上限が定められている点に特徴があります。

つまり、優先配当が支払われた後に、「一定の倍率まで」という制限付きで普通株の分の配当金(上限配当額は優先配当額と同額)が支払われる仕組みです。そのため、完全参加型と比較すると、得られる配当金は少なくなります。

累積型、非累積型

累積型とは、ある事業年度における所定の優先配当金が全額支払われなかった場合に、その不足分について翌期以降に繰り越して累積させていく方式です。

上記に対して、非累積型とは当該不足分の繰越しが行われない方式であり、アメリカで多く採用されていると言われています。

以上のことから、優先株式の株主からすると、非累積型と比較して累積型の方が投資の魅力度向上や投資のインセンティブ向上につながるといえます。

まとめ

特にスタートアップやベンチャーなど未上場企業の創業者にとって、優先株の発行は資金調達するうえで魅力度の高い手段ですが、実行する際は配当金や議決権の範囲などに注意しつつ、慎重に進めなければなりません。

例えば、配当金を低めに設定すると配当コストは抑えられる一方で、投資家目線で魅力的な優先株ではなくなることから、スムーズに資金調達できないことがあります。そのほか、優先株は、他の条項(例:みなし清算条項)と連動した形で定められることもあり得る点も念頭に置いておきましょう。

とはいえ、あまりにも時間をかけてしまうと、資金調達が間に合わなくなるリスクがあるため、必要に応じて専門家からサポートを得ることも検討しましょう。