投資ラウンドとは?スタートアップが知っておくべき資金調達と注意点

【目次】

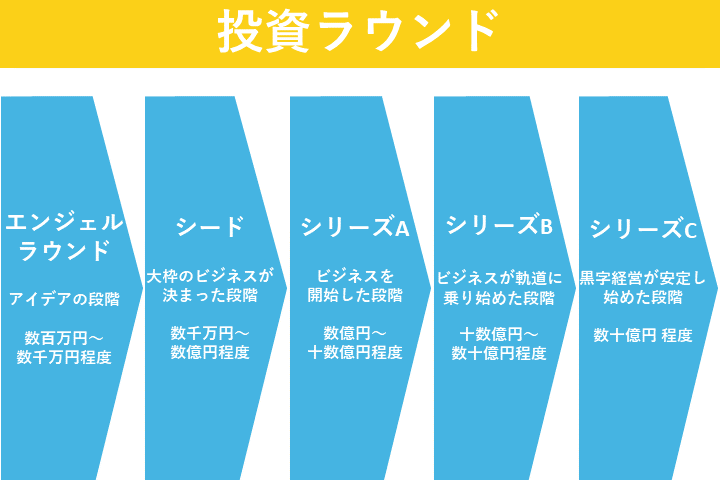

投資ラウンドとは

投資ラウンドとは、投資家がスタートアップに対して投資を行うフェーズのことです。本記事では、投資ラウンドを以下の6つに分けて取り上げます。

| 投資ラウンドの名称 | スタートアップの状況 |

| エンジェルラウンド | 創業前後のプロダクト・サービスが形になっていないアイデアの段階 |

| シード | 大枠のビジネスが決まった段階 |

| シリーズA | ビジネスを開始した直後の段階 |

| シリーズB | 提供している製品やサービスが評価されて、ビジネスが軌道に乗り始めた段階 |

| シリーズC | 黒字経営が安定化を始めた段階 |

| シリーズD以降 | 安定的な収益を出せるようになった後の段階 |

投資を受けるスタートアップ側からすると、各フェーズにふさわしい資金調達方法を選ぶ指標として用いられることから、「資金調達ラウンド」という言葉で表現されています。

しかし、これはスタートアップ側の目線での言葉であり、投資家側の目線では別の言い方を多用します。投資家側では、投資候補先のスタートアップが現状どういった状況にあるのかをわかりやすく示すために、「投資ラウンド」という言葉をよく使います。資金調達ラウンドではなく投資ラウンドと表現することで、投資家側はそれぞれの投資ラウンドにいるスタートアップの状況に対して興味を持ちやすくなります。

ちなみに、投資ラウンドという言葉自体はアメリカのシリコンバレーが発祥であると考えられていますが、起業意識の高まりを受けて、最近では日本の未上場企業においても広く用いられています。

また、投資ラウンドとスタートアップの成長フェーズ(創業からビジネスを開始し、成長を経て軌道に乗るまでの段階)の考え方は、切り分けて解釈されるのが一般的です。成長ステージは、大まかに「シードステージ」「アーリステージ」「ミドルステージ」「レイターステージ」の4つに区分されます。

スタートアップについて以下記事で解説しています。投資ラウンドを理解する上で「スタートアップ」を知っておく必要があるので、ぜひご一読ください。

投資ラウンドごとの資金調達

属している投資ラウンドによって、スタートアップの成長フェーズや資金調達を行う目的などは変動します。そのため、投資家からの資金調達を検討しているスタートアップでは、あらかじめ投資ラウンドごとの特徴を理解しておくことが望ましいです。

本章では、投資ラウンドを6つのフェーズに分けて、それぞれの特徴および資金調達を行う際のポイントをまとめて紹介します。

エンジェルラウンド

創業前後のプロダクト・サービスが形になっていないアイデア段階のスタートアップに対する投資のことです。投資ラウンドにおける最初のフェーズであり、プレシードラウンドとも呼ばれています。

事業の状況

最初期のフェーズであるため、アイデアのみが存在し、メンバーや顧客などをほとんど抱えていない状況にあるのが一般的です。

調達金額

まだビジネスを開始しているわけではないため、それほど多くの資金調達は必要とせず、資金調達額の目安は数百万円~数千万円程度に留まります。ここで調達した資金は、主に製品やサービスの開発体制を構築するための人材の確保に充てられます。

エンジェルラウンドの投資家

代表的な投資家は、エンジェル投資家やインキュベーターなどです。エンジェル投資家とは、創業から間もない企業に対して個人の責任で資金を提供する投資家をさします。投資の見返りとして、株式や転換社債などを受け取るのが一般的です。

また、インキュベーターとは、設立直後の企業に対して「インキュベーション(起業および事業の創出をサポートするサービス・活動)」を実施している組織のことです。事業の成長や企業価値の向上などを図るべく、不足している経営資源(例:資金・オフィス・ソフト)や、事務・経理に関する経営指導などを提供しています。

エンジェルラウンドについては以下記事でより詳しく解説していますので、さらに深掘りたい場合にはご一読ください。

シード

大枠のビジネスが決まった状態のスタートアップに対する投資のことです。

事業の状況

大枠のビジネスが定まったものの、製品・サービスの具体的な内容や販売方法などは決まっておらず、プロトタイプを開発している状況にあるケースが多いです。

調達金額

製品・サービスのリリースに向けた準備フェーズであり、多くの資金を必要としないものの、市場調査や会社設立の費用、人件費などが発生します。これらの費用を支払うために、数千万円〜数億円程度の資金を調達するケースが多いです。

ここでの資金調達では、投資家からの出資だけでなく、日本政策金融公庫による新創業融資制度やクラウドファンディングの活用も視野に入れておくと良いでしょう。新創業融資制度では、一般的な金融機関による融資と比べて審査が通りやすく、低い金利で借りられるものの、審査に3週間〜1カ月程度の期間がかかる点は要注意です。

また、クラウドファンディングとは、インターネット上で不特定多数の人から「応援」という形で資金を提供してもらう制度です。不特定多数の人から支援してもらえるため、1人1人の提供額が少なかったとしても、まとまった資金を得られる可能性があります。

シード期の投資家

代表的な投資家は、エンジェル投資家やシード投資家などです。シード投資家とは、とりわけシード期のスタートアップに焦点を当てて支援を行う投資家をさします。

シリーズA

ビジネスを開始した直後のスタートアップに対する投資のことです。出資を通じて投資家に対して発行する優先株式を指す場合もあります。この株式はシリーズA優先株式と呼ばれており、イグジットの際に普通株式に転換されるケースが多いです。

事業の状況

多くの場合、プロトタイプが完成しており、企業運営の核となる製品・サービスの、実証的な形も含めて提供を具体的に開始している状況にあります。

調達金額

リリースした製品・サービスについて売上を拡大させるために、人件費、設備投資費用、マーケティング費用などのコストが発生することから、資金調達額の目安は数億円〜十数億円程度に及びます。この段階では、すでに起業しているため、投資家からの出資のほか、国や地方公共団体による補助金・助成金制度の活用も検討すると良いでしょう。

シリーズAの投資家

代表的な投資家は、ベンチャーキャピタル(VC)やコーポレート・ベンチャーキャピタル(CVC)などです。

ベンチャーキャピタルとは、スタートアップやベンチャーなど高い成長率が見込まれる未上場企業に対して、主に出資(資金提供の対価としてここでは主に株式を取得)の形で投資を行う会社のことです。また、コーポレート・ベンチャーキャピタルとは、事業会社が主に自己資金を基にファンドを組成し、未上場企業に出資を行う組織をさします。

シリーズAについては以下記事でより詳しく解説していますので、さらに深掘りたい場合にはご一読ください。

シリーズB

提供している製品やサービスが評価されて、ビジネスが軌道に乗り始めたスタートアップに対する投資のことです。

事業の状況

多くの場合、創業者や投資家などが投資資金の回収を行うイグジットの時期が近づくため、研究開発型スタートアップを除いて、黒字化が求められます。

調達金額

企業をさらに成長させていくために、設備投資、販売促進、新規顧客の開拓、優秀な人材の確保、機能追加による製品・サービスの改良など、多くの資金が必要となることから、十数億円〜数十億円程度の資金調達を行うケースが一般的です。

シリーズBの投資家

代表的な投資家は、ベンチャーキャピタルです。資金調達したい金額が大きくなる場合は、複数のベンチャーキャピタルから出資を募る場合もあります。

シリーズBについては以下記事でより詳しく解説していますので、さらに深掘りたい場合にはご一読ください。

シリーズC

黒字経営が安定化を始めたスタートアップに対する投資のことです。

事業の状況

黒字経営が安定化しており、IPOやM&Aなどを通じたイグジットを意識するフェーズにあるのが一般的です。そのため、自社にふさわしいイグジット手段の見極めが求められる時期でもあります。

調達金額

資金調達を必要としないほど収益が安定するスタートアップも一部で見られます。ただし、こうした企業においても、市場の動向やニーズの変化などの影響を受けて収益が急激に減少するリスクがあるため、資金調達の重要性は高いです。

そのほか、企業規模の拡大および日本全国や海外を視野に入れた事業展開などを進める場合にも、追加の資金調達が求められます。こうした事情から、数十億円程度の資金調達を行うケースが多いです。

シリーズCの投資家

代表的な投資家は、ベンチャーキャピタルやPEファンド(プライベート・エクイティ・ファンド)などです。

PEファンドとは投資ファンドの1種であり、ベンチャーキャピタルと類似する特徴を持っています。ただし、一般的に、PEファンドでは投資先企業の株式を過半数取得するのに対して、ベンチャーキャピタルでは過半数を超えない割合で株式を取得します。

シリーズCについては以下記事でより詳しく解説していますので、さらに深掘りたい場合にはご一読ください。

シリーズD以降

安定的な収益を出せるようになったスタートアップに対する投資のことです。

事業の状況

組織が確立し、経営が徐々に安定化してきており、IPOやM&Aなどによるイグジットを具体的に検討する状況にあります。

また、メインに手掛ける事業の規模を拡大しており、関連事業の開発に着手しているケースも見られます。これに伴い、管理機能の強化やイグジットに向けた上場準備チームの組織などを行うためにスタッフを増員する場合も多いです。

調達金額

シリーズCでイグジットを目指すスタートアップも多く見られるものの、IPOやM&Aによるイグジットに向けて、十分な利益や売上を出すための資金が求められることから、シリーズD以降の投資ラウンドでさらなる資金調達を行う企業も少なくありません。資金調達額の目安は、数十億円規模です。

シリーズD以降の投資家

投資家の代表例は、ベンチャーキャピタルやPEファンドなどです。

資金調達の注意点

スタートアップが資金調達を行う際は、リスクを把握しておくことが望ましいです。本章では、「投資家から出資を受けるケースと、金融機関から融資を受けるケースに分けて、それぞれに潜むリスクを紹介します。

はじめに、投資家から出資を受ける際のリスクは、以下のとおりです。

- 経営権を外部に握られて、経営の自由度が下がるおそれ

- 上場できなくなるおそれ

一般的に、スタートアップが投資家から出資を受ける際は、株式の一部を渡します。ここで投資家に株式を付与し過ぎると、経営権を握られるリスクがあります。仮に株式を付与しすぎた結果として外部の出資比率が過半数以上になると、定款に定めがなければ取締役を解任できる権利を外部に与えてしまい、最悪の場合には経営者の立場を失います。

また、資金調達時の契約に事前承認条項が設けられている場合もあり、十分に確認せずに契約を締結すれば経営の自由度が低下するリスクがあります。さらには、反社会勢力・反市場勢力に該当する投資家から出資を受けてしまうと、上場できなくなるリスクがあります。

次に、金融機関から融資を受ける際のリスクは、主に以下のとおりです。

- 融資を受けるには厳しい審査を通過しなければならない

- 返済できずに倒産・自己破産するおそれがある

そもそも金融機関から融資を受けるには、審査の通過が必要不可欠です。融資は返済を前提として利用できる制度であるため、返済力が重視されます。仮に返済力がないと判断された場合は、融資を受けられません。

また、融資の返済期間は5年〜10年程度に設定される場合が多く、長期間にわたって返済を行っていくことから、返済金額がキャッシュフローを圧迫すれば、最悪のケースとして倒産に追い込まれてしまいかねません。したがって、融資を受ける際は、返済計画を十分に見据えたうえで、無理のない経営を行っていくことが望ましいです。

DEEPTECH DIVE

本記事を執筆している東京大学協創プラットフォーム開発株式会社(東大IPC)は、東京大学の100%出資の下、投資、起業支援、キャリアパス支援の3つの活動を通じ、東京大学周辺のイノベーションエコシステム拡大を担う会社です。投資事業においては総額500億円規模のファンドを運営し、ディープテック系スタートアップを中心に約40社へ投資を行っています。

キャリアパス支援では創業期~成熟期まで、大学関連のテクノロジーシーズを持つスタートアップへの転職や副業に関心のある方とのマッチングを支援しており、独自のマッチングプラットフォーム「DEEPTECH DIVE」を運営しています。

DEEPTECH DIVEにご登録頂くと、東大IPC支援先スタートアップの求人募集情報を閲覧でき、またスタートアップから魅力的なオファーを受け取ることができます。ご登録は無料で、簡単なプロフィールを入力頂くことでご利用頂けます。

今すぐにキャリアチェンジをお考えでない方でも、東大IPC社員へのカジュアル相談は大歓迎です!もしご興味のある方は是非、マッチングプラットフォーム「DEEPTECH DIVE」にご登録ください。